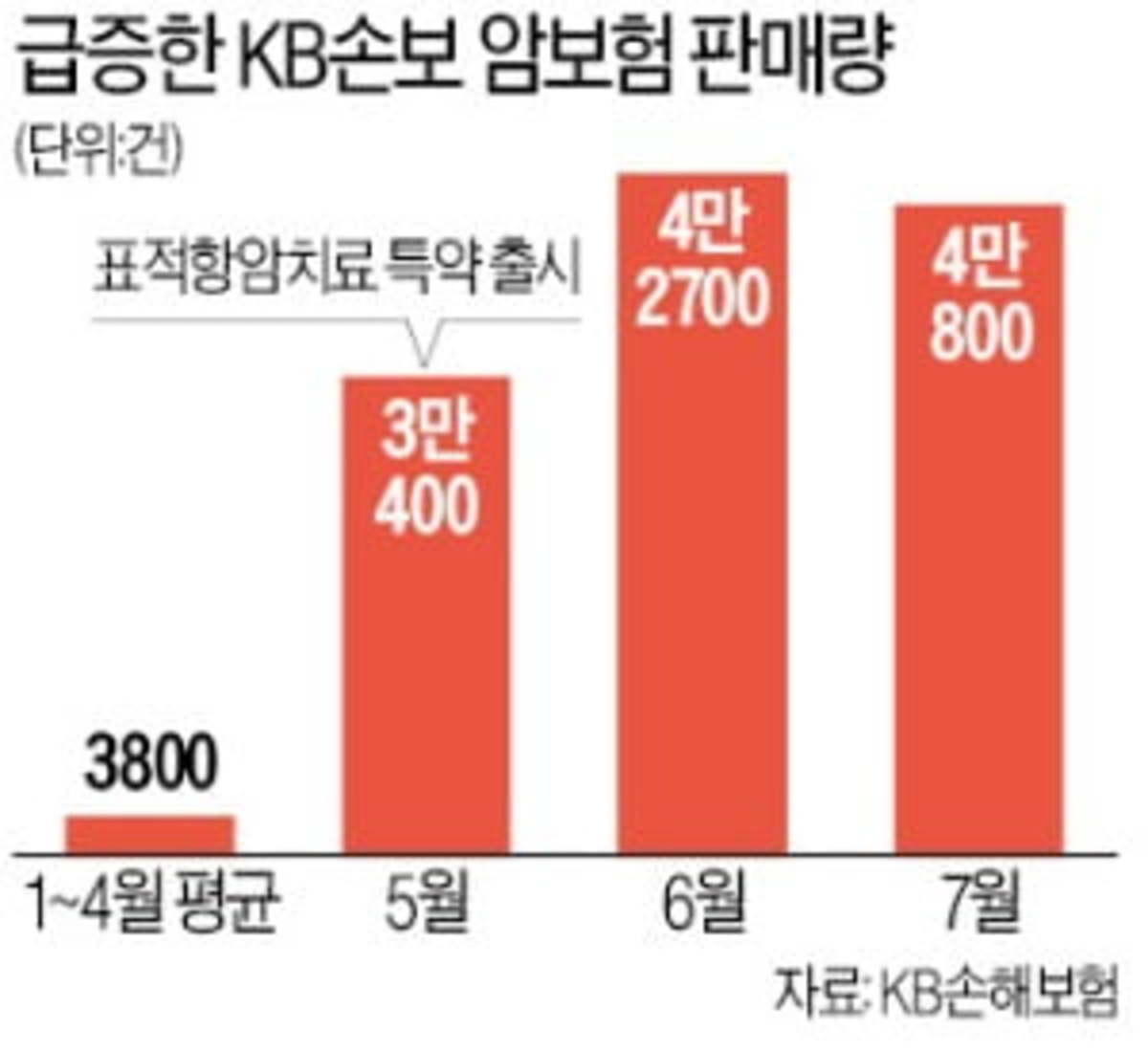

항암치료 비용을 효율적으로 보험에 가입하는 방법, 암 진단 후에도 일상생활이 가능한 치료를 받는 경우가 많다는 것을 알고 계십니까?

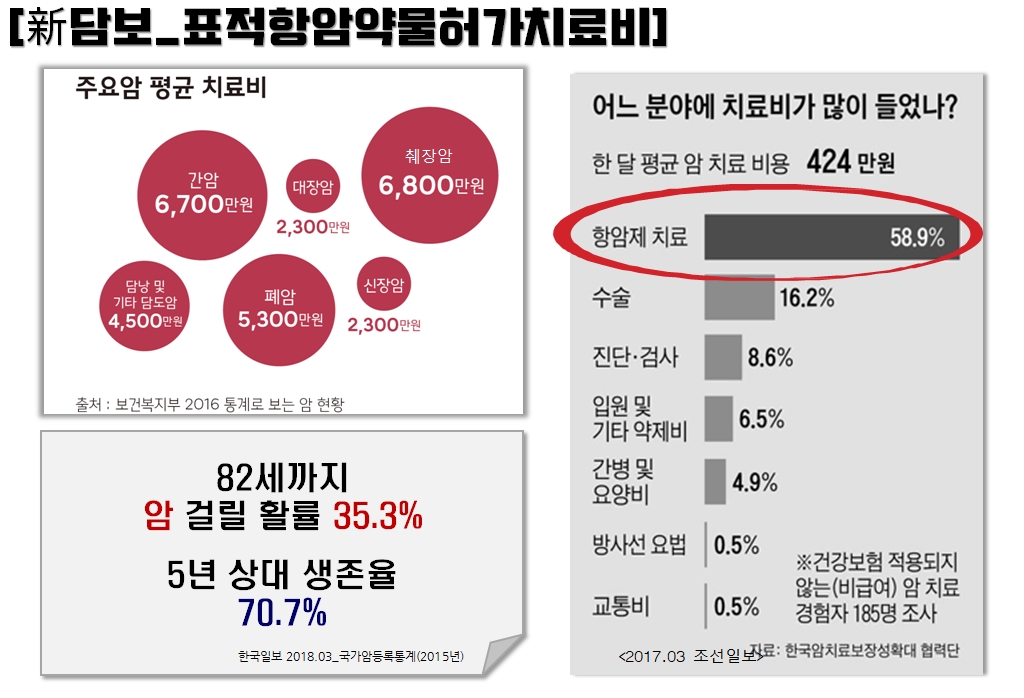

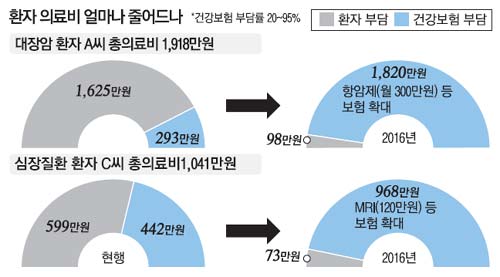

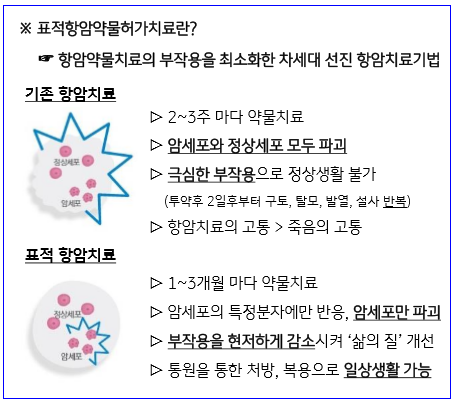

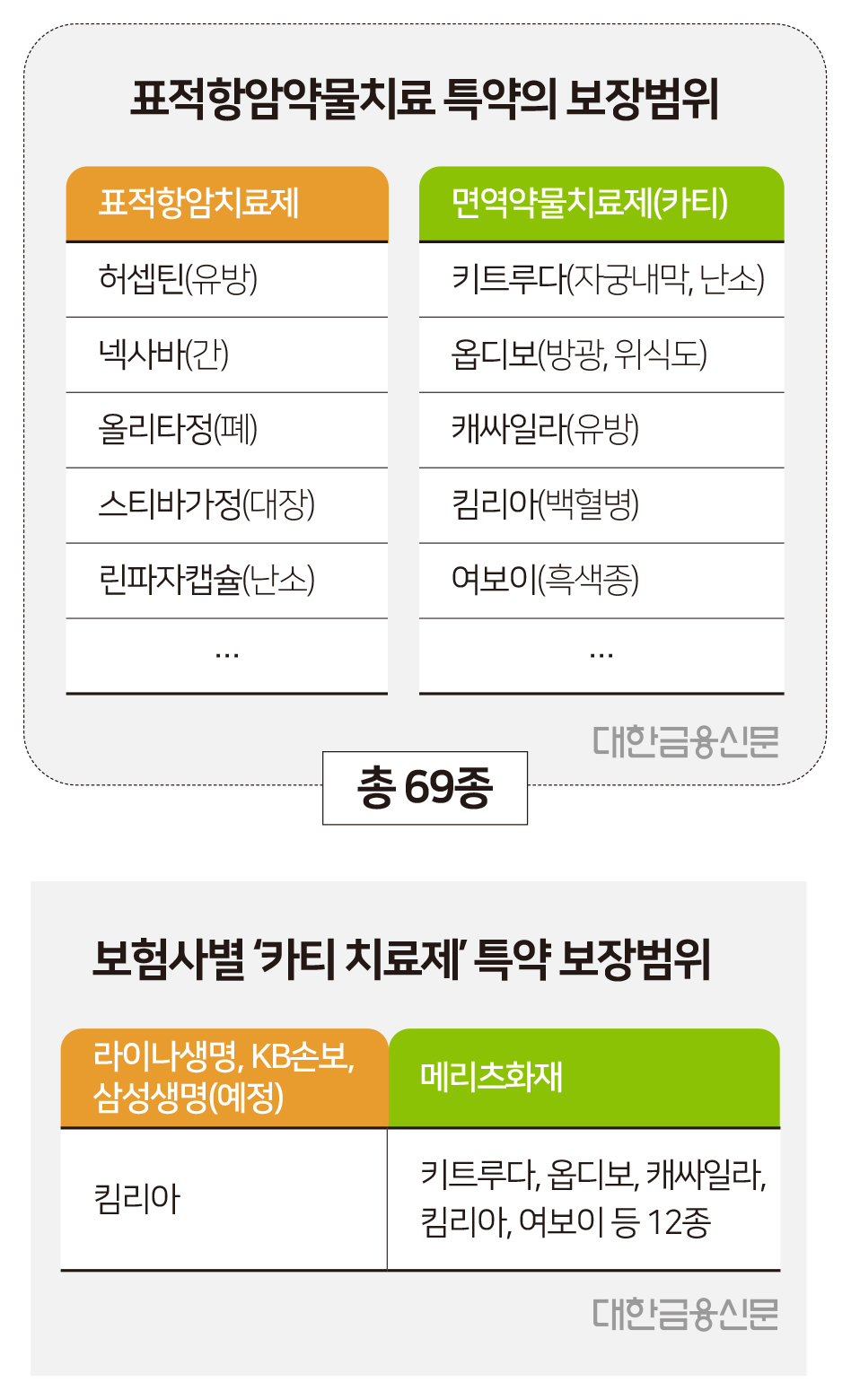

재정 독성이라는 말이 나올 정도로 치료비가 암보다 무섭다고 합니다.건강보험에서 산정특례 지정을 받으면 치료비의 5%만 부담하면 된다는데 왜 이런 얘기가 나올까요?산정 특례로 혜택을 받을 수 있는 것은 급여 항목뿐이기 때문입니다.새로운 항암치료법은 기존에 비해 효과는 좋고 부작용이 적어 의사와 환자의 선택을 받는 경우가 많습니다.비급여 치료가 많고 치료비가 비싸다는 것이 팩트입니다.이럴 때 가입해둔 암보험의 도움을 받습니다.그럼 암 보험만 가입하면 높은 치료비에 대비할 수 있는 것일까요?일반 암 진단금으로 1억 이상을 준비할 수 있으면 좋겠네요.그렇지 않으면 특정 치료가 보장되는 특약으로 구성하는 것도 효율적입니다.여기서 표적항암약물허가치료비 양성자방사선치료비 강도조절방사선치료비 커티항암약물허가치료비 특약이 나왔습니다.<보장내용>

암후유장해 80%이상(감액없음) 100만원 암진단비(유사암제외) (감액없음); 비갱신형 8,000만원 유사암진단비; 비갱신형 2,000만원 항암방사선약물치료비(감액없음); 비갱신형 3,000만원 표적항암약물허가치료비(업데이트형) 100만원 항암양성자방사선치료비(업데이트형) 10만원 똑딱이 환자방사선치료비(연간 1회 진료비, 항암제 1.1회 연간 TAR

보장금액이 커서 보험료도 걱정되실텐데요.새로운 치료법에 대응하는 특약은 갱신형이므로 보험료가 비교적 저렴합니다.20년 납 90세 만기로 항암방사선 약물치료비는 비갱신형, 표적항암치료비를 포함한 기타 항암치료 관련 특약은 10년 갱신형으로 보험료는 30,966원입니다 가입설계서를 보여드리겠습니다.35세 여성, 일반 사무직입니다.

갱신형이라고 망설이는 분들이 계십니다.일단 갱신형으로만 나올 수 있지만 필요하다면 갱신형 상품도 적절히 활용해야 효율적일 것 같습니다.10년 전, 우리는 표적 항암 치료라는 것이 나올 줄은 몰랐습니다. 10년 후 의학이 어떻게 발전할지, 그에 따라 보험이 어떻게 바뀌는지 알 수 있습니까?

중입자 치료도 가능한가요?

위에서 항암 방사선 약물 치료비를 5,000만원라고 제안하는 이유입니다.부자들이 해외에서 치료를 받는다는 중입자 치료가 국내에 도입될 예정이라고 합니다.방사선 치료비를 최대한 가입해두면 중입자 치료 시 보장됩니다.보험료가 부담이 될 경우 갱신형으로 준비해 주셔도 됩니다.나중에 중입자 치료 특약이 나오면 갈아타기로 할게요.중입자 치료가 국내에 도입된다는 소식에 일찌감치 항암방사선 약물치료비를 고액으로 가입하고 싶다는 문의도 심심찮게 들어옵니다.이럴 때 보면 손님이 정말 빨라요.

궁금하실 때 네이버톡 해주세요!

가입할 때 작은 팁 하나!

한 회사에 큰 돈을 모아서 가입하는 것보다 나눠서 가입하는 것을 추천합니다.비갱신형으로 가입하는 것이 좋은 특약과 갱신형으로만 가능한 신치료 특약을 분리하는 것입니다.표적 항암치료비, 면역항암치료비, 양성자 방사선치료비 등은 비급여 치료가 대부분입니다.즉 치료비가 비싸요. 목돈으로 가입하되 트렌드에 맞게 갈아탈 수 있도록 분리시키는 것도 효율적인 방법입니다.

오늘은 항암치료 비용을 효율적으로 준비하는 방법을 안내해드렸습니다.암에 걸리지 않는다고 확신할 수 있다면 여기까지 읽지 않았을 것입니다.’설마… 내가?’ 상황에 대비해서 보험을 들겠습니다.막상 걸리면 최신 치료로 일상을 영위하면서 치료받을 수 있기를 바라고 있습니다.계약 톰슨:/오펜.카카오.출구미/오/설비3노공8액단단한보험이야기 open.kakao.com단단한보험이야기 open.kakao.com광고심의필 제23022134호 (2023.02.21~2024.02.20)